结论:虽然宏观面利空氛围仍然较浓,但环保高压及基建托底给予黑色产业链市场强有力支撑,预计本周市场价格有望继续上行。具体来看,原燃材料方面,焦煤、焦炭价格将大概率上涨,铁矿石也会偏强,废钢价格高位盘整,钢坯价格高位整理;成材方面,建筑钢材一马当先继续向好,板材市场价格受联动趋强。

一、宏观方面

宏观方面,宽信用的效果将逐步显现。股债双杀通常表现为股市趋势熊+债市下跌的组合,货币紧缩是必要条件。未来需持续关注社融及政府融资数据的变化,社融及政府融资数据的持续回升,只会验证信用走向宽松的判断,对债市来说是利好,财政及货币政策的托底利于经济的企稳,股市前景不必过度悲观。

国内经济明显减速。7月工业增速低位持平在6%。1-7月投资增速降至5.5%,7月当月增速创17年以来新低至3%。7月以来食品价格持续上涨,带动CPI短期反弹,但PPI回落趋势明显,短期内通胀将继续分化。国际方面,土耳其风险仍未解除。美国8月密歇根大学消费者信心指数初值为95.3,远不及预期和前值,7月初以来,担心关税政策会影响国内经济的美国人显著增加。

二、MRI周度下游行业市场监测

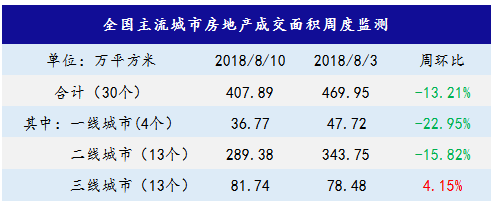

房地产:一二线城市房地产成交面积周环比明显回落,三线城市成交有所增长。近期政府提出要遏制房价上涨,部分一二线城市房价已经有所回落,部分购房者持币观望。

船舶:江苏省上半年新承订单量为132艘1077.6万载重吨,同比增长178.1%,其中出口船舶占99.4%。新承订单量占世界市场份额24.6%,占全国份额47.5%。2018年7月份,纳入统计的国内25家主要装载机生产企业合计销售装载机8750台,同比去年7月份的7610台增长14.9%。前七月,装载机累计销量7.4万台,同比2017年56701台,飙涨30.5%。

家电:2018 年上半年,我国洗碗机市场零售量和零售额分别达到 54 万台和23.7 亿元,同比增长 27.3%和 29.3%。

汽车:8月16日,长城汽车(601633,股吧)与山东日照市政府签署协议,将在该地建设整车生产和研发基地。根据协议,长城汽车将在日照市经济技术开发区建设整车生产基地,建成后,该生产基地主要生产长城汽车旗下的高端品牌――WEY相关车型。

三、原料各品种情况

(一)铁矿石

上周回顾

1、价格变化

上周青岛港PB粉港口现货价格下跌2元/吨至493元/吨,Mysteel62%澳粉指数下跌1.6美元/吨至67.2美元/吨。球团价格继续表现强势,Mysteel65%球团溢价指数上涨10.5美元/吨至74.5美元/吨,山东65%乌克兰球团价格上涨35元/吨至1135元/吨,近两周累计上涨100元/吨,受球团影响,进口精粉也快速上涨,山东65%乌克兰精粉价格上涨20元/吨至740元/吨。球团涨价的主要原因是国内矿山以及球团厂暂时仍受到环保影响限产导致国内球团资源紧张,加之焦炭价格一路上行,河北地区钢厂烧结与竖炉仍在限产状态,对球团需求明显提高。

期货方面,上周连铁主力合约振荡运行,周五收盘为504.5,环比跌幅为0.3%,另周五夜盘小幅下跌,收于502.5,较白天下跌0.3%;基差方面,青岛港PB粉与连铁主力合约基差从32元/吨缩小至31元/吨;进口利润方面,由于汇率继续贬值,港口现货走强,海漂货走弱,进口利润已有明显好转,以青岛港Mysteel62%澳粉指数为例,由-30元/吨缩小至-25元/吨;曹妃甸PB粉的进口利润由-14元/吨快速缩小至-2元/吨,接近持平。

2、基本面变化

本周观点

综合来看,在铁矿价格连续上涨几周后,市场开始有些高处不胜寒,恐高和盈利导致期现货市场部分客户获利了结与平仓,本周虽然价格有所反复,现货成交量不及上周,但市场对后市整体心态仍较为乐观,铁矿短期基本面平稳,加之下周钢材与焦炭价格依然有涨价动力,预计下周铁矿石价格或呈偏强震荡态势运行。

(二)煤焦

上周回顾

1、价格变化

本周国内炼焦煤市场稳中有涨。华东和华中主流地区炼焦煤市场供需变化不大,近期无调价意向,部分煤矿看好9月份焦煤市场。晋陕地区部分煤矿受环保影响工作面搬迁持续进行,原煤和精煤产量受此影响稍有下滑,精煤价格近期或有一轮上调。山西长治和临汾地区低硫焦煤受下游焦炭市场拉涨明显,本周出现较大上涨幅度。环保方面,本周山西地区环保趋严,8月16号开始运城、太原及吕梁地区陆续接受新一轮的环保检查,煤矿和洗煤厂方面也在严格治理中,主要大矿影响较小。

2、基本面变化

本周观点

焦煤:下游补库意愿增强,煤价继续走强。随着焦炭价格的上涨,加之近期环保对煤矿、煤厂均有一定的限产影响,山西限制柴油车运输又给煤炭市场添一把火,目前低硫煤上涨较快,高硫煤也有小幅上涨,整体市场需求转好,下游补库意愿增强。

短期煤价有望继续上涨。

焦炭:环保开始收紧,焦炭预期继续上涨。焦炭第三轮涨价基本落地,部分焦企已经开启第四轮提涨。目前山西环保限产开始加剧,焦企几乎无库存,加之运输受阻,下游采购略有恐慌现象,近期钢厂催货开始变得频繁。另外受期货市场情绪影响,港口贸易商继续抬高价格,焦企信心比较足,短期预计焦炭仍将继续上涨100~150元/吨。

(三)废钢

上周回顾

1、价格变化

上周全国废钢市场窄幅盘整,部分高位回落,但整体持稳运行。17日Mysteel废钢价格指数为2442.5,周涨0.5%。主流城市废钢均价不含税2241.8,微跌,钢厂到货虽有所增加,但市场看涨心理仍在,并未出现抛货情况。生铁资源紧缺,生铁与废钢价差继续扩大,近期钢厂使用废钢成本仍存在一定的优势。

2、基本面变化

本周观点:

利多因素有以下几方面:价格方面,成品材及钢坯的高位运行,利于支撑废钢价格持续高位。供应方面,多雨天气影响废钢回收及加工运输,环保方面也影响部分小型堆场的运作。需求方面,在钢材利润较好的情况下,一方面受高炉限产影响,部分钢厂增加了废钢需求;另一方面电弧炉钢厂产能利用率处高位,从上周统计数据看,样本钢厂库存增量不明显,钢厂仍有入货需求。

利空因素,堆场获利情况相对客观,部分料场有出货的情况,钢厂短期到货量会有所增加。

短期废钢价格继续高位震荡,整体表现料将坚挺运行。

(四)钢坯

上周回顾

1、价格变化

上周钢坯整体价格方面,全国范围内钢坯价格继续上涨,截止8月17日,唐山本地及昌黎普方坯主流出厂4040元/吨,较上周五涨130,现金含税。

成本利润方面,Mysteel调研结果显示,上周唐山地区主流钢厂平均铁水不含税成本为2141元/吨,平均钢坯含税成本2939元/吨,与8月17日普方坯价格4040元/吨相比,钢厂平均利润约为1101元/吨。周环比增126元/吨。

2、基本面情况

本周观点

目前钢坯市场整体表现较为乐观,但成品材端拉涨之后成交略有放缓之势,市场成交能否持续跟进或需视成品材市场的整体表现,不过考虑到近期环保持续加严,钢厂挺价意愿强烈,短期钢坯或继续坚挺趋强为主,但不排除涨后的小幅回调,整体预计本周钢坯先强后弱运行。

三、钢材各品种情况

(一) 建筑钢材

上周回顾

1、价格变化

上周国内市场建筑钢材价格整体大幅上涨。截止8月17日,全国24个城市HRB400材质20mm规格螺纹钢平均价格为4520元/吨,较8月10日上涨109元/吨;全国24个主要城市HPB300材质8mm规格高线平均价格为4712元/吨,较8月10日上涨118元/吨。

分区域来看,华中地区受萍钢停产检修影响,价格涨幅领先;华东地区心态良好,价格也大幅拉涨;华南、华北、西南等地也有60-100元/吨不等的涨幅。

2、基本面变化

本周观点

本周开始萍安钢方面有复产预期,但同时汾渭区域存在限产风险,预计本周产量较上周相比持平略降。近期原料成本持续上涨,且涨幅高于成品材幅度,钢厂利润较前期相比略有回落,钢厂挺价意愿强。本周华东主导钢厂将出台下旬价格政策,预期将继续大涨,商家低位出货意愿不强;随着环保限产力度的加大,供给进一步收缩,商家心态积极,市场投机情绪较浓,中间商入市积极;综合来看,在期货加速冲顶的影响下,预计本周现货价格还将继续上行。

(二)中厚板

上周回顾

1、价格变化

上周全国中厚板均价为4473元/吨,周累计涨33元/吨,涨幅0.74%。主要城市上海、广州、天津较上周涨40元/吨、20元/吨、20元/吨 。

上周中板与热轧价差由128元/吨扩大为140元/吨。中板与板坯价差由400元/吨缩小为340元/吨;以上海市场为例,目前上海市场中厚板与容器板价差570元/吨,中厚板与造船板价差340元/吨。中板-容器价差缩小10元/吨,中板-造船板价差扩大20元/吨。

2、基本面变化

本周观点

预计下周厂库以及社库数据方向发生变化,弱成交叠加持续高产出造成社库继续增加,流通端压力增加。另外虽然环保检查在多地开始再次提及,但是主要对本品种心态面产生影响,实际产量端直接受影响并不明显。下游行业方面,近几个月从挖机数据看环比增幅继续减小,在总量增加的前提下,后续新增动力的不足也值得关注。整体上中厚板品种上涨的自身推动力不足,现阶段多是跟随螺纹钢等主力品种上涨所呈现的跟涨行为。

整体预计价格高位盘整可能性更高

(三)冷热轧

上周回顾

1、价格变化

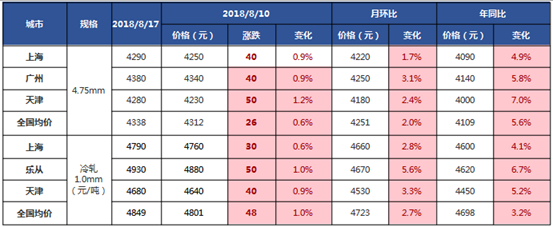

上周热轧卷板全国主要城市价格震荡向上,上海价格较上周上涨0.9%,广州价格较上上周上涨0.9% ,天津价格较上上周上涨1.2% ,全国均价为4338元/吨,周环比上涨0.6% ;冷轧全国平均价为4849元/吨,较上周上涨1%,乐从涨幅最大,较上周上涨1%;上海较上周上涨0.6%;天津较上周上涨0.9%。北、上、广三地之间的价差保持低位。

从价差看,上周上海-天津热卷价差周环比缩小为10元/吨,广州-天津热卷价差周环比缩小为10元/吨,广州-上海热卷价差周环上周持平,区域价差与华东价差过近,目前价差不足以支撑北方钢厂资源南下,目前北方资源就地消化是最好的选择。

2、基本面情况

本周观点

本周热轧社会库存继续上升,热卷产量大幅增加,主要是东北地区钢厂检修结束已经复产,华北地区减量依旧没有恢复。钢厂方面,目前钢厂供给在限产的压制下依然维持高位,但产能利用率已有明显下降,铁水供给有所不足。资源方面,本周库存继续上升,钢厂厂库前移趋势依然没有改变,加上价格高位下游消化不畅,导致需求有所趋弱,这也是目前限制热轧涨幅的最大原因。当前整体基本面依然向好,贸易商受各种限产消息刺激看涨情绪也较浓,但目前将要进入九月份,旺季即将到来,而贸易商手中资源都不多,多数商家都盼望价格能有所回调以便抓住时机补库,但是价格却日益上行。这样导致了贸易商更加不愿意低价出货。如周五消息确认坐实,则价格短期将易涨难跌。

综合来看,预计下周热轧价格或将先抑后扬。