无论多么优秀的企业,业绩不可能一直线性增长,所以无需过度在意一年半载的业绩波动,否则表面上是基本面分析,其实还是追逐短期业绩的技术分析。但是,如果短期业绩中体现出生意属性、竞争优势等长期因素,我们也不能不察。

伊利8月31日公布中报,实现营业收入399.43亿元,较上年增长19.26%,净利润34.69亿元,增长3.00%。这份中报被市场认为不及预期,股价下跌。

伊利营收增长尚可,主要是利润增长不及预期。上半年,伊利营业成本242亿元,增长18%,和营收相符;管理费用13亿元,增长8%,低于营收增幅;财务费用3600万元,影响不大。销售费用101.7亿元,增幅33%。可见,利润不达预期,主要是销售费用占比高,增长太快。

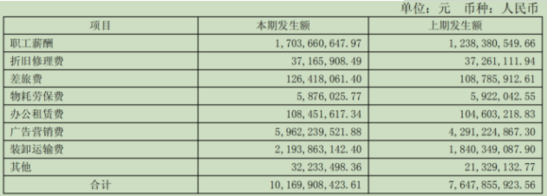

销售费用高达净利润的3倍,也算叹为观止。近年来伊利的销售费用率一直高达20%以上,今年上半年突破了25%。伊利的高费用不是什么新鲜事,只不过今年半年报对利润的影响显露出来而已。

伊利对此的说明是:“主要是本期市场竞争激烈投入的广告营销费增加,职工薪酬增加以及销量增加带动装卸运输费用增加所致。”其中,广告营销费增加约16亿元,比同期增加了38.9%;职工薪酬增加约4.6亿元,比同期增加了37.6%;装卸运输费用增加约3.5亿元,比同期增加了19.2%。装卸运输费用的增加幅度与营收增加的幅度是匹配的,额外增加的主要是前两项。

竞争激烈的原因应该主要是蒙牛,蒙牛上半年营收344.7亿元,同比增长17%,销售费用99.8亿元,上升39.6%。销售费用率高达29%。蒙牛赞助了世界杯,销售费用大增。伊利也在不断加大冬奥会和线下促销等营销费用。老大老二打架,老三光明乳业尽管销售费用24亿,营业和利润都下滑。

伊利的中报暴露出牛奶企业的生意模式。毫无疑问,伊利是非常优秀的企业,伊利占据国内最好的奶源,拥有巨大的规模和渠道优势,庞大的销售费用,以及较强的产品创新能力,充沛的自由现金流。同为食品饮料领域的龙头,长期持有伊利获得的回报不亚于茅台。但伊利的生意模式不如茅台那么好。从销售费用率可见一斑。

伊利和蒙牛真的需要这么多的销售费用吗?占据营收25%甚至30%,达净利润2至3倍的销售费用如果去掉一大部分,让利于消费者,岂不是更好,为什么要白白送给广告媒体呢?

雪球球友leguy统计了近十年伊利和蒙牛销售费用和净利润的关系。其中“净利润差=伊利净利润率-蒙牛净利润率,销售费用率差=伊利销售费用率-蒙牛销售费用率”,发现两个曲线是相反的。伊利或蒙牛某一家的销售费用率提高,并没有带来利润率的提高,反而带来下降。那么如何解释,伊利和蒙牛为什么不顾消费者利益甚至自身的利润,还在开展销售费用的“军备竞赛”呢?

伊利的高销售费用,首先跟当前的竞争格局有关。中国当前的乳制品市场是双寡头竞争,伊利和蒙牛是真正的全国性品牌。其他地方性乳企已经基本失去了成为全国性品牌的机会。新进入者也几乎看不到。

双寡头市场可能形成稳定格局共享利润,如格力和美的。也可能格局依然不稳定,双方在价格、营销、产品等方面继续展开激烈的竞争。虽然伊利已经是乳制品企业的龙头,但和蒙牛尚未拉开绝对的差距。如果双寡头有一方总想挑战老大的位置,另一方又拼命想保住地位甚至灭掉老二,那么竞争一定是血流成河。

假如有一天,蒙牛因为某种原因彻底衰落,只有伊利一家独大,那伊利的销售费用率一定会大幅下降,释放出更多利润。但这个假设目前不太现实。

伊利和蒙牛的营销费用是必需的,也和安慕希这些新产品刚上市的时候需要做大量的广告促销来培育用户有关。即使成熟品牌,保持一定曝光度也是有必要的。但伊利、蒙牛这种动辄上百亿元,相当于两三倍净利润的营销费用,有点儿太过了,甚至可以说大部分被浪费了。

消费者喝的不是“奶”,而是“广告”。如果两家同时将销售费用降低到20亿元,说不定营收的结果还是一样的,利润则会大幅增长。毕竟牛奶是高频次重复消费品,消费者一旦习惯了某一品类的乳制品,就很容易一直买下去。我们消费者又有多少人是因为广告去买牛奶,或者因为没有看到广告而不买牛奶的呢?

伊利和蒙牛的营销“军备竞赛”更多是因为“囚徒困境”,谁也不敢突然大幅降低销售费用,否则有可能被另一方甩的更远。伊利和蒙牛当前规模相差不大,伊利决不能容忍老大位置丢掉,蒙牛也不能容忍被伊利拉开太大差距,这对两个公司的管理层既是名誉风险也是职业风险。在二者没有太大差距情况下,对其销售费用降低不用抱太大幻想。

伊利有着较高的销售费用率,深层次是因为乳制品是一种几乎同质化的消费品。无论是伊利还是蒙牛、光明的产品,对消费者来说几乎没有差别。

而白酒是差异化很大的商品。不要说茅台和二锅头的差距有天壤之别,就算五粮液和茅台也很不相同。白酒的口感和品质的确有所不同,但品牌蕴含的社交和情感价值更加重要。而乳制品只是一种满足蛋白质和口味需求的功能性的产品,不具备社交和情感价值附加值。

所以,茅台的利润率(近50%)要比伊利(近10%)高得多,而销售费用率则低得多。茅台的销售费用率只有5%。

茅台、五粮液都是品牌拉动的公司,由于与其他白酒的品牌和品质的差异而获得了不同程度的定价权,而伊利、蒙牛则需要广告、渠道等外力的推动。茅台的品牌拉力又高于五粮液,所以销售费用率低于五粮液(10%左右)。

巴菲特在1991年致股东的信中提出“经济特许权”的概念,“一项经济特许权的形成,来自于具有以下特征的产品或服务:(1)被顾客需要或者渴求;(2)被顾客认为找不到类似的替代品;(3)不受价格上的管制。”如果说茅台是强势经济特许企业,则伊利则为较弱势特许企业。

消费者对伊利的牛奶并没有那么渴求(不像今年8月份茅台促销时警察为维持秩序不得不对天鸣枪),也没有茅台那样的成瘾性。

消费者选择牛奶产品时,也会考虑品牌的因素,他们更愿意选择伊利、蒙牛、光明这样的大品牌,但是当这些大品牌放在一起时,消费者就无所谓选择哪个了,品牌的忠诚度不高,几乎是同档次产品哪个便宜,哪个生产日期靠后拿哪个,甚至哪个摆在顺手的位置拿哪个。我们每次去超市都能看到这些牛奶品牌的促销人员。

所以,虽然同为饮料企业,伊利和茅台有着巨大不同。伊利是功能性、同质化产品,依赖低利润率、高周转率,需要不断更新产品的快速消费品。伊利的销售额品牌拉力作用不大,更加依赖营销推力。

从发展前景来看,伊利的乳制品还是一个健康的品类,不会像双汇的火腿肠等不健康的品类逐渐衰退。但乳制品总体已经处于成熟阶段。凯度调研数据显示,截至2018年6月,伊利常温液态类乳品的市场渗透率为81.2%。我国人均乳制品消费量已与消费习惯相近的韩国和日本持平。其中,一线城市人均消费量几近饱和,而下线城市和农村市场还远不及全国平均水平,还有一定空间。

伊利的高端产品占比50%左右,依然保持着较快的发展速度。上半年,伊利的“金典”、“安慕希”、“畅轻”、“每益添”等重点产品系列的销售收入同比增长30%以上。这些重点高端产品是伊利增长的主要动力。

伊利的市场份额已经比较大了(2017年占销售额主体的伊利常温液态奶市占率34%,蒙牛为28%),还有少量提升空间。例如上半年公司常温液态奶业务的市场零售额份额比上年提高了2.4个百分点,低温液态奶及婴幼儿配方奶粉的市场零售额份额比上年同期分别提高了1和0.8个百分点。对伊利的奶粉业务,由于“三聚氰胺”给国民留下的心理阴影,以及国产奶粉并无价格优势,虽然伊利在国产奶粉中占据最大份额,但很难挑战进口奶粉。

伊利的提价空间也并不是很大了,甚至已经在降价。我们可以感受到伊利的一些高端产品已经卖的比较贵了,例如伊利450克装的畅轻酸奶零售价已达13元/瓶。伊利产品这两年还是降价的,更多通过产品结构调整实现整体价格的提高。

2016年,伊利液体乳产品实现收入495.22亿元,较上期增加23.71亿元,其中因销量上升增加收入11.39亿元,因产品结构调整增加收入29.46亿元,因销售价格变动减少收入17.14亿元。2017年,伊利液体乳产品实现收入557.66亿元,较上期增加62.44亿元,其中因销量上升增加收入55.44亿元,因产品结构调整增加收入10.61亿元,因销售价格变动减少收入3.61亿元。

伊利2014年将企业愿景升级为“成为全球最值得信赖的健康食品提供者”,试图向达能和雀巢看齐,成为综合性的食品提供商。伊利近年来试图进行一些外延收购,也推出一些跨界的新产品,如植物蛋白饮料、功能饮料、奶酪等,这些体量还比较小,面临的竞争比较激烈,能否成功也还有较大不确定性。

至于今年发生的董事长潘刚失联事件,已经被证明是谣言。“跨省抓捕”也与鸿茅药酒性质完全不同。伊利已经是一家成熟的企业,无论谁是董事长,影响已经不太大了。至于有些人反感的“清真”标志,大部分消费者其实并不在意,对其销量没有产生影响。

总之,伊利仍然是一家优秀的企业,但生意模式不同于茅台,其未来增长也不宜预期过高。